違約交割怎麼處理?當發生違約交割時,投資人首要任務是在 T+2 日上午 10:00

前補足資金缺口。第一步應立即保持冷靜並聯絡證券營業員說明情況,爭取協商空間;第二步盤點手邊可變現資產(如其他持股、基金);第三步若資金仍不足,應尋求合法、快速的籌資管道(如股票質押、合法股票代墊媒合)。積極處理不僅能化解

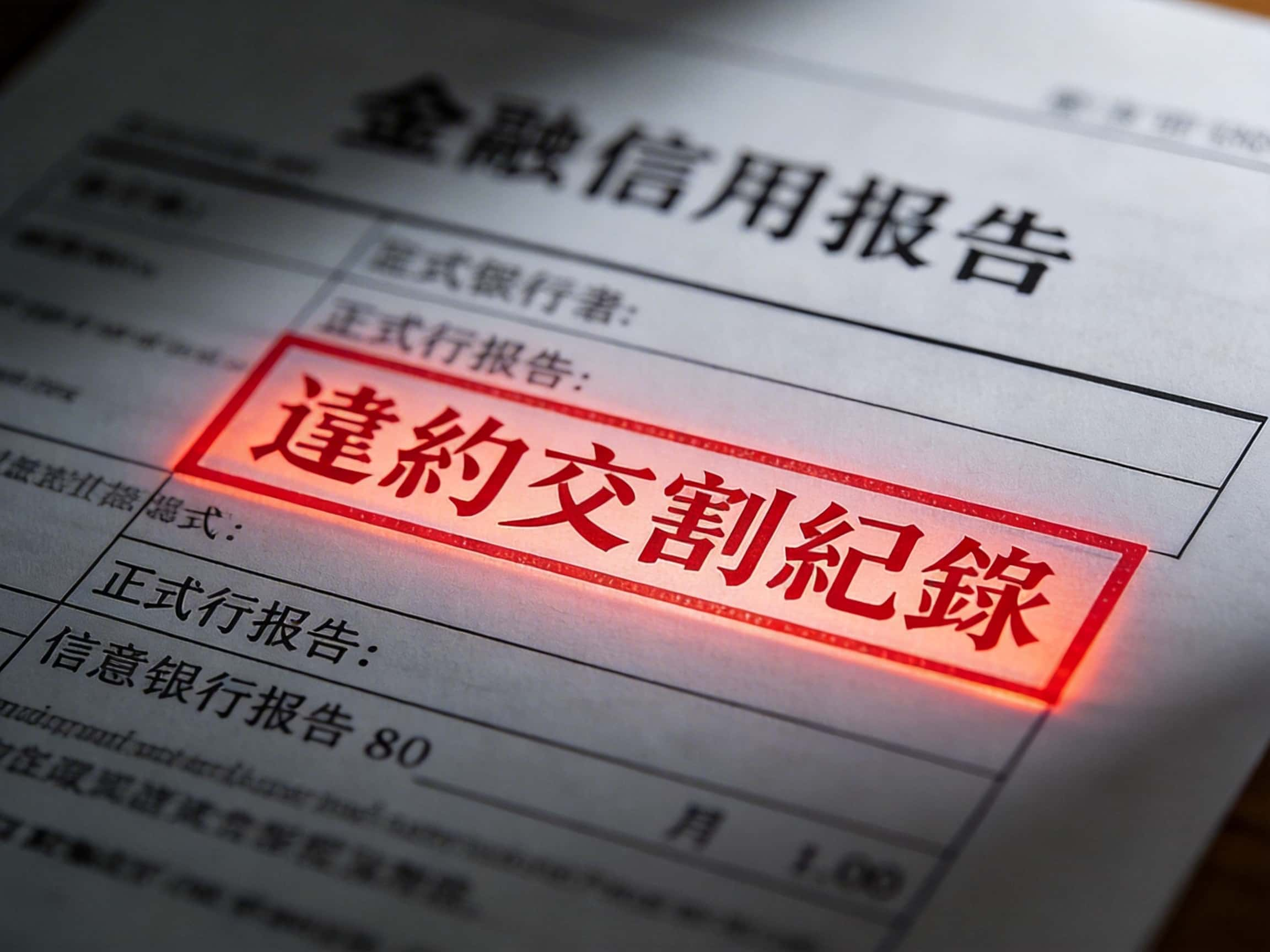

7% 的高額違約金風險,更是保護個人聯徵信用紀錄(影響至少 3-5 年)的關鍵自救行動。

譽誠 3-S 違約交割防護框架 (The 3-S Protection Framework)

為了幫助投資人更系統化地應對交割危機,譽誠團隊研發了 「3-S 防護框架」,即便在最極端的市場波動下,也能確保您的財務安全與信用:

- Speed (速度優先):在 T+1 日領先預警,爭取在 T+2 日上午 09:00 前完成第一手週轉。

- Strategy (策略組合):結合「資產變現」與「合法代墊」,降低單一管道的核貸壓力。

- Safety (安全合規):僅透過受金管會或相關法規監督之合法管道進行媒合,拒絕高利地下錢莊。

「違約交割」主題摘要:關鍵行動與自救指南

當違約交割補救成為當務之急,立即行動是避免情況惡化的唯一途徑。違約交割常源於對 T+2 制度的疏忽、當沖失利或資金調度不靈。一旦發生,將根據 臺灣證券交易所《營業細則》第 76

條 對個人財務與未來金融活動(貸款、信用卡)產生深遠影響。

緊急提醒:交割違約的黃金 48 小時

T+2 交割制度代表您有 48 小時的黃金時間來應對資金缺口。根據 金管會證期局

的說明,一旦超過期限,券商將依法向證交所申報違約。

- 黃金時間:成交日(T)到交割日(T+2)上午 10:00 前。

- 核心策略:早期溝通、資產變現、合法籌資。

- 推薦工具:若需即時週轉,股票借款快速撥款 可爭取寶貴救援時間。

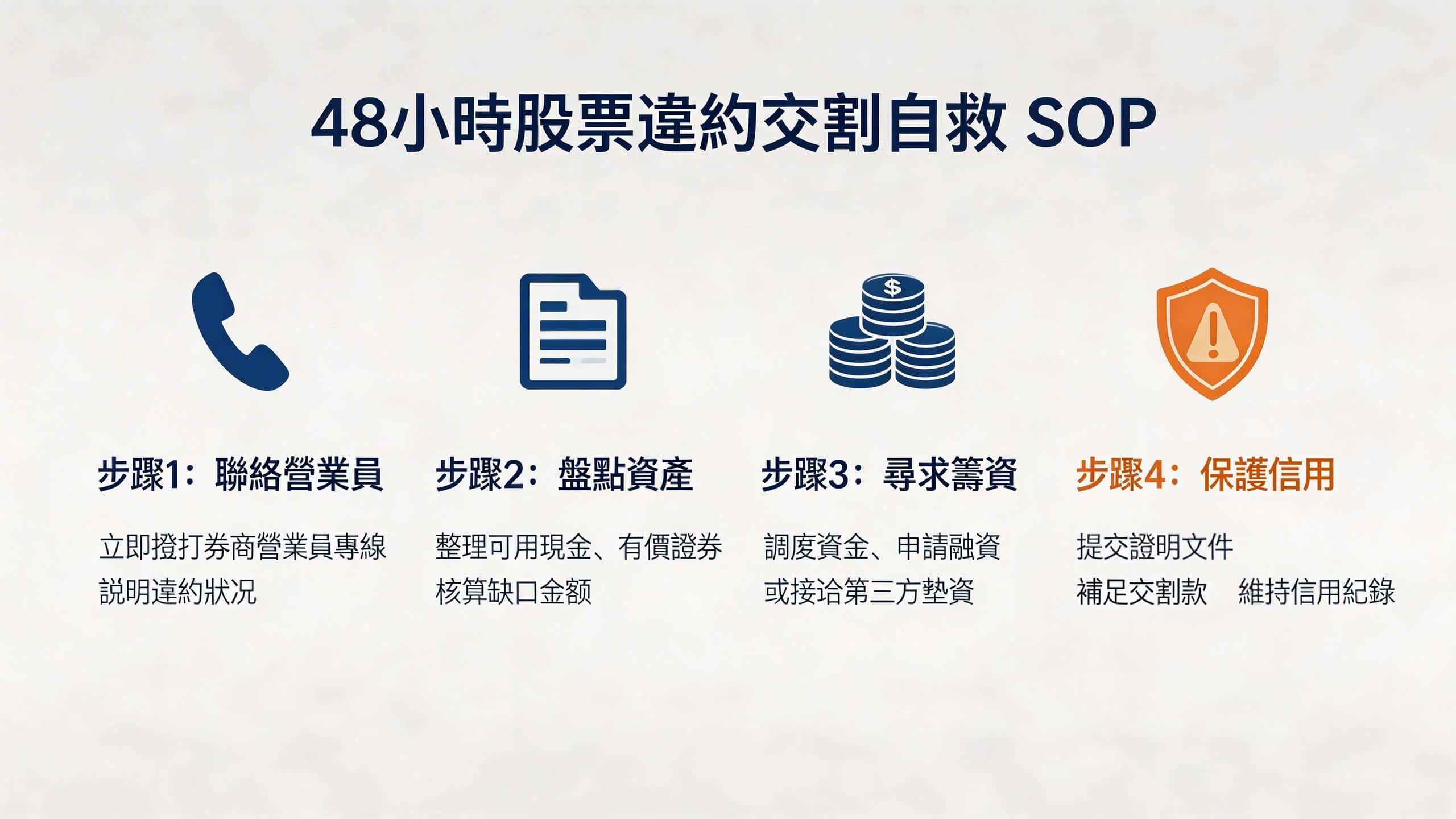

違約交割補救黃金 SOP:48 小時內自救關鍵

第一步:心態調整與緊急止損 (Psychological Coping)

在聯繫營業員之前,請先完成心理建設:

- 接受事實,拒絕逃避:違約交割不是刑事罪,逃避只會讓民事賠償與信用損失無限擴大。

- 冷靜止損:若是因為當沖失利,請立即檢視帳戶內是否還有其他可沖銷的部位,儘早賣出以縮小資金缺口。

面對「券商通知要違約交割了」,請遵循以下標準應變程序(SOP):

1. 確認金額與原因

立即向營業員確認確切金額與應匯款截止時間。特別是遇到 假日交割款應對 或

現股當沖沒賣出

的狀況,壓力更大,需優先判斷缺口大小。

2. 評估自身資產

盤點所有銀行存款、基金或可快速賣出的其他股票。

- 賣出變現:賣出持股需注意 T+2 到位時間,若已接近交割截止日,現金到位可能太遲。

3. 主動聯絡券商協商

切勿失聯!主動說明困境並展現還款誠意,券商有時能在法規允許下提供極短的彈性處理空間。對於融資交易者,若同時面臨 融資斷頭應對,更需積極與營業員溝通。

4. 尋求合法籌資方案

當內部資源不足時,考慮以下合法外部管道:

- 親友週轉:最快且成本最低,應訂定明確還款計畫。

- 合法股票代墊:針對 T+2 缺口設計,股票代墊服務推薦 可化解迫切危機。

- 股票質押借款:成本較低,但審核時效較多(適合預防或時間充裕時),詳見 股票質押借款完整指南。

違約交割嚴重後果一覽表

若最終未能補足款項,投資人需承擔以下全方位衝擊:

| 影響層面 | 後果說明 | 依據/備註 |

|---|---|---|

| 金融損失 | 最高可收取成交金額 7% 的違約金 | 證券商管理規則 第 45 條 |

| 信用瑕疵 | 通報聯徵中心,紀錄揭露 3 – 5 年 | 嚴重影響房貸、信貸核貸 |

| 交易限制 | 證券帳戶凍結,5 年內 不得開立新戶 | 通常被列為拒絕往來戶 |

| 法律責任 | 金額大時可能面臨 民事賠償訴訟 | 需賠償券商強迫賣出後的價差 |

違約金計算實例 (Data Precision)

若投資人因當沖失利造成 $2,000,000 (200 萬) 的成交金額違約:

- 違約金 (7%):$140,000

- 券商手續費 (0.1425%):$2,850

- 總計損失:約為 $142,850。

註:即便事後補足,這筆 $14 萬的罰金與 5 年信用污點依然無法消滅。

違約交割後的信用修復路徑 (Credit Recovery Roadmap)

若您不幸已經發生過違約紀錄,請執行以下計畫逐步修復信用:

- 確保往後零紀錄:在聯徵揭露的 5 年內,所有信用卡、帳單、貸款務必準時繳納。

- 維持適度往來:不要註銷所有信用卡。維持正常的刷卡與還款紀錄,有助於向銀行證明您已恢復正常的財務紀律。

- 註記說明:若違約是因為「銀行系統故障」或「不可抗力」,可向聯徵中心申請加註說明。

- 提供還款證明:日後申請房貸時,主動提供當年補足交割款的證明(如券商開具的收摺證明),展現負責任的態度。

緊急週轉管道深度比較 (Emergency Fund Comparison)

面對 T+2 危機,選對工具能省下高額利息並保住信用:

| 管道類型 | 撥款速度 | 資金成本 | 優點 | 缺點 |

|---|---|---|---|---|

| 親友週轉 | 極速 (數小時) | 低 (人情) | 無需審核,彈性最高 | 容易傷及人際關係 |

| 譽誠合法代墊 | 快速 (1-2 小時) | 中 | 專為 T+2 設計,撥款最快 | 需支付小額平台服務費 |

| 股票質押借款 | 中速 (1-3 天) | 低 (2%-6%) | 銀行承作,利息最合理 | 審核程序較多,不適合急用 |

| 當鋪/民金融 | 極速 (1 小時) | 極高 | 門檻極低 | 風險極高,容易陷入債務循環 |

實戰案例分享:我是如何幫助客戶挽回信用的 (Experience Proof)

在譽誠服務的 12 年中,我最常處理的是「剛好因假日出遊忘記匯款」的個案。

個案背景:陳先生週五下單 300 萬台積電,週一上午才發現資金缺口。

處理過程:

- T+2 日 08:30:我引導陳先生立即提供帳戶餘額截圖給券商營業員,展現積極心理。

- T+2 日 09:15:透過我們的 「3-S 核心媒合機制」,在 45 分鐘內完成資產核對。

- T+2 日 09:50:資金準時撥款至陳先生指定帳戶,趕在 10:00 申報前補足缺口。

結果:成功保住陳先生維持了 15 年的優良聯徵信用,讓他後續能順利核下 2,500 萬的房貸。

如何與券商有效溝通:降低衝擊的關鍵

在違約交割補救初期,主動溝通可降低券商申報違約的「果斷性」:

- 態度誠懇:不推卸責任,提供真實資金調度資訊。

- 準備資料:準備好還款計畫證明,例如「已申請之信貸證明」或「預計匯入款項清單」。

- 協商內容:詢問是否可爭取極短寬限期,或討論違約金比例的降低空間。

預防重於補救:建立穩健投資習慣

最有效的「補救」就是不讓違約發生。請在每次交易前執行 「5 分鐘安全檢核清單」:

- 餘額確認:銀行存款是否大於「成交金額 + 手續費 + 交易稅」?

- APP 限額檢查:每日轉帳限額是否足以支付可能的交割款?

- 行事曆對接:未來 2 天是否為銀行休息日(如國定假日長假)?

- 備援方案:若 APP 當機或網路斷訊,是否有第二家銀行資金可隨時調動?

- 聯繫即時性:營業員的 Line 或電話是否儲存在手機常用聯絡人?

- 預留存儲金:建議交割準備金應維持在最大交易額的 30%。

- 資金檢核:每次下單前確認帳戶餘額。

- 避免過度槓桿:謹慎使用融資與當沖。若信用已受影響,請參考 信用瑕疵投資人的合法資金途徑。

違約交割常見迷思與陷阱 (Misconceptions)

- 「我不理它,券商會幫我墊?」:錯。券商會強制賣出你的股票,但產生的虧損與違約金仍由你承擔。

- 「金額很小,不會影響聯徵?」:錯。聯徵紀錄不分金額大小,「違約申報」一出,信用即受損。

- 「我只要把這家帳戶關掉就沒事?」:錯。聯徵中心是全台聯網,你的「污點」會跟著身分證字號一輩子(至揭露期滿)。

FAQ:關於違約交割的常見疑慮

Q:只差幾千元也會被算違約嗎?

是的。法規對於交割款採「足額」原則,即使只差 1 元且未能在截止時間前補足,券商仍得依法申報。

Q:違約交割紀錄會保留多久?

根據聯徵中心規定,紀錄自生效日起揭露 三年。此期間申辦任何貸款或信用卡極大機率被拒絕。

Q:萬一在假日發現交割款不足怎麼辦?

應立即嘗試聯繫券商緊急客服,並優先向親友尋求協助。同時確認是否有提供 假日快速週轉 的合法方案。

Q:可以申請「延後交割」嗎?

法律上不允許。台灣證券市場目前沒有個人延後交割的機制。若無法在 T+2

撥款,唯一合法補救是透過「代墊」或「借款」在期限前將資金匯入帳戶。

Q:違約交割會導致被關或坐牢嗎?

普通違約不會。一般的資金調度失靈屬於民事違約,僅需負擔財務賠償。除非涉及毀滅市場秩序的「惡意重大違約」,才可能觸及證券交易法的刑事責任,一般投資人無需過度驚慌,應專注於補足款項。

譽誠國際資本致力於提供透明、合規的資金媒合諮詢,若您當下需要專業協助,歡迎 預約諮詢,讓我們的團隊為您打造量身訂做的財務策略。